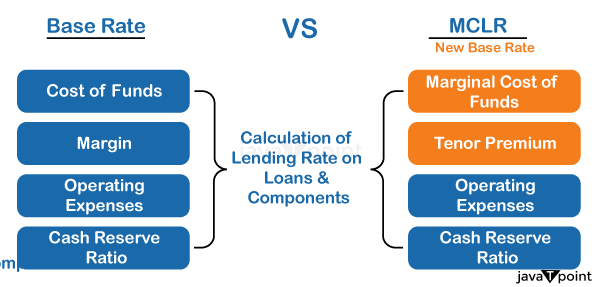

MCLR 的完整形式是什么?2024年10月8日 | 6 分钟阅读 MCLR:基于资金边际成本的贷款利率MCLR 代表基于资金边际成本的贷款利率。 银行利用 MCLR 来估算房屋贷款等贷款的利率。它考虑了银行的预算成本、运营费用和利润空间等因素。房屋贷款的实际利率通常设定在 MCLR 以上的特定利率,称为“利差”。  当 MCLR 变化时,它会影响相关贷款的利率。这可能导致 EMI 金额增加或减少,具体取决于 MCLR 的变动方向。通常,较低的 MCLR 会导致借款人的利率和 EMI 较低,而较高的 MCLR 会导致利率和 EMI 较高。 请记住,MCLR 并非选择房屋贷款利率的唯一因素。其他方面,包括借款人的信用来源和贷款期限,也会影响最终利率。 MCLR 利率MCLR 的制定是为了解决基准利率体系的问题,并支持借款人,包括房屋贷款借款人,受益于利率下调。如果您在 2016 年 4 月 1 日之前有贷款,您可以改为 MCLR 并从央行降息中受益。在此日期或之后获得的贷款已经与 MCLR 挂钩。请继续阅读,了解有关 MCLR 及其如何影响借款的更多信息。 MCLR 是金融机构贷款的最低利率。此前,基于基准利率的贷款对优质客户有利,而普通客户则面临更高的利率。这导致了货币损失和向客户传导降息的延迟。 基准利率基准利率是印度银行用来选择大多数贷款最低贷款利率的标准利率。它由印度储备银行 (RBI) 于 2010 年 7 月推出,以取代基准优惠贷款利率 (BPLR) 体系。 各家银行和职能部门将基准利率作为参考利率,用于确定房屋贷款、私人贷款和贸易贷款等不同贷款的贷款利率。基准利率考虑了银行的预算成本、运营成本和收益率等因素。 请注意,MCLR 体系于 2016 年 4 月取代了基准利率体系,以加强货币政策传导并明确利率设定。因此,印度大多数银行现在都使用 MCLR 体系来选择其贷款利率。 请记住,经济体系和指导方针可能会发生变化,因此我们建议咨询特定银行或经济机构,了解他们目前使用的利率基准的最新消息。 MCLR 与基准利率的区别MCLR 与基准利率的主要区别在于它们的计算方式以及对政策利率变化的反应。

MCLR 实施的结果实施 MCLR 后,利率将根据每个客户的相对风险确定。此前,当 RBI 降低回购利率时,银行需要很长时间才能降低借款人的贷款利率。在 MCLR 制度下,当回购利率变化时,银行必须及时调整其利率。这项实施旨在提高银行计算预付利率的透明度。它还确保银行贷款以对消费者和银行都公平准确的利率提供。 如何计算 MCLR?在印度,MCLR 由银行使用 RBI 的程序和政策来指定。尽管估算策略可能有所不同,但这里是通常估算方式的全面总结。 1. MCLR 的要素:MCLR 有 4 个主要要素,它们指定了贷款利率。

2. 计算方法:MCLR 使用公式计算。 MCLR 计算为 MCOF 加上 CRR 负向结转、运营成本和期限溢价。MCOF 代表银行从存款和借款等各种来源使用的资金成本,由其相关的利率或回报率决定。 CRR 负向结转通过将银行必须作为现金准备金存放在 RBI 的存款比例、CRR 利率和资金成本相乘来计算。 运营成本使用银行的实际费用计算。期限溢价通过评估银行负债的平均期限并对长期贷款应用基于风险的溢价来确定。 3. 审查和修订:银行定期审查其 MCLR,以调整资金成本和其他因素的变化。MCLR 可以根据银行对其成本结构、利率变动和经济状况的评估进行修订。 请注意,MCLR 的流程和计算程序可能因银行而异,因为它们可以根据 RBI 政策灵活地决定自己的 MCLR。为了获取有关银行 MCLR 计算的准确和最新陈述,建议查阅其详细流程和政策。 有关 MCLR 房屋贷款的一切资金边际成本贷款利率 (MCLR) 旨在提高金融机构利率的透明度,将降低的利率传导给客户,并确保客户和贷款人的公平贷款。银行必须每月公布其 MCLR 下的利率。 借款人可以在银行网站上轻松找到 MCLR 利率。预批准的优惠使获得房屋贷款、商业贷款和个人贷款变得快速简便。为了减少 MCLR 利率对 EMI 的影响,如果借款人的贷款是在 2016 年 4 月 1 日之前获得的,他们可以从基准利率制度切换到 MCLR 模式。但是,如果贷款即将完成其期限,最好坚持基准利率制度。 MCLR 月度披露截止日期银行可以提供固定利率或浮动利率贷款。它们还必须遵守特定截止日期,披露 MCLR(资金边际成本贷款利率)或内部基准,例如一个月、隔夜 MCLR、三个月、一年或银行确定的其他期限。 任何贷款期限的贷款利率都不能低于 MCLR。但是,其他贷款与 MCLR 无关。这些包括针对客户存款的贷款、向银行员工提供的贷款、印度政府提供的特殊贷款计划(Jan Dhan Yojana)以及期限超过三年的固定利率贷款。 常见问题1. MCLR 和回购利率之间有什么不同? 如果您选择回购利率挂钩的房屋贷款,您将获得清晰度和回购利率下调的即时收益。如果您希望回购利率上升,MCLR 是一个具有挑战性的选择。 2. 谁来估算 MCLR? MCLR,或资金边际成本贷款利率,是 RBI 规定银行贷款资金的最低利率,特殊情况除外。它的目的是提高银行决定贷款利率方式的透明度。 3. MCLR 或 EBLR 哪个更有前景? 银行利用 MCLR 来计算贷款利率,包括房屋贷款。EBLR(外部基准挂钩贷款利率)可确保更好地传导政策利率变化。如果回购利率下调,银行必须将全部利益转嫁给借款人。 4. MCLR 是浮动的吗? 浮动利率由 RBI 的基准 MCLR 利率决定,该利率反映了市场上的资金流动。银行的利差也会影响浮动利率。 5. MCLR 上升时会发生什么? “由于贷款利率上升,借款人的每月 EMI 将增加。但是,固定利率贷款的借款人不会受到 MCLR 上涨的影响。HDFC 银行的隔夜 MCLR 现在将为 7.95%。” 下一主题完整形式列表 |

我们请求您订阅我们的新闻通讯以获取最新更新。

我们提供所有技术(如 Java 教程、Android、Java 框架)的教程和面试问题

G-13, 2nd Floor, Sec-3, Noida, UP, 201301, India